財産管理において自由度の高い制度ですが

信託契約においては裁判所の関与はほとんどありません。そのため、受託者が自己のために財産を使用するなどの危険があります。そのことは脇においても、なお委託者には契約書作成段階で注意すべきことがあります。それは何かといいますと税金問題でしょう。

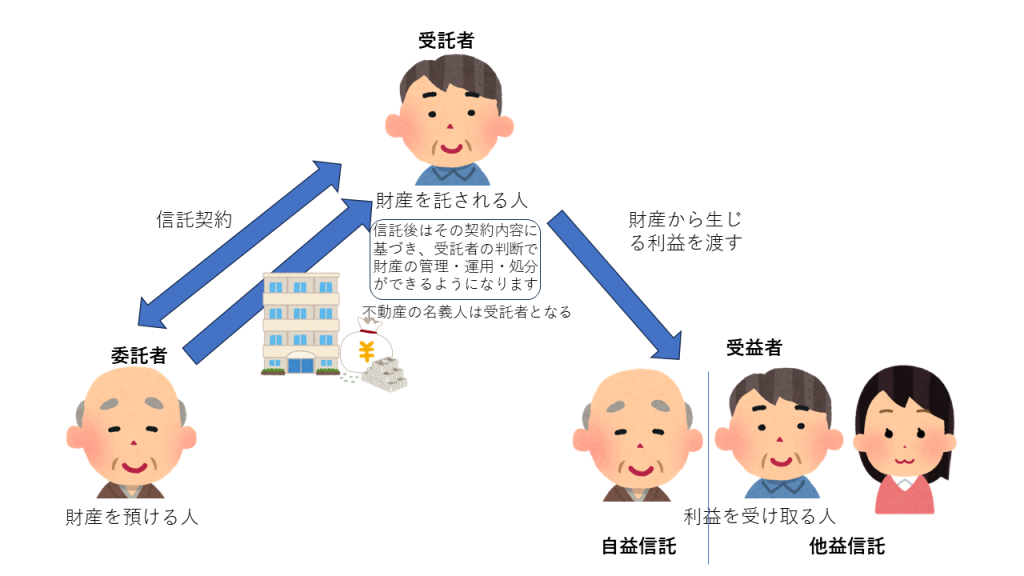

自益信託と他益信託

信託書契約の中身が、税務当局により、形式的にも実質的にも委託者が受益者である「自益信託」と認められる場合は、信託設定時に贈与税や譲渡取得税や不動産取得税がかかりませんが(ただし、登録免許税はかかります。)、委託者と受益者が異なる「他益信託」と認められてしまった場合には、贈与税が課税されてしまうという点に注意が必要です。

なぜ契約書上、受益者を委託者本人としていてもみなし贈与であると税務当局には受け取られるかですが、もともと信託契約においては信託財産の名義は委託者から受託者に変更され、財産の管理・処分権は形式上受託者に移るからです。不動産は信託を原因として受託者へ所有権移転登記がされ、現金は受託者名義(信託口口座)で管理されます。しかし、実質的には所有権は委託者のままで税法上は受益者の財産とみなされます。まさにこれが信託契約の真骨頂なのですが、これを実質的にも委託者から受託者などに移っているとみて、特定委託者(みなし受益者)として例外的に贈与税を課すことになっているのです。

具体的にどこに注意すべきか

家族信託契約書には「信託の変更」という条項を設けることになっていますが、そこでは信託の変更は「受託者」「受益者」「委託者」の三者合意で行うと規定するのが一般的です。しかし、この信託の変更ができる者に関して、その権限を現に有し、かつ信託財産の給付を(将来的にも)受けることとなる場合は、みなし贈与として契約当初から贈与税が課せられてしまうのです。せっかく契約書上、当初は委託者=受益者としていてもその時点で贈与税が課税されてしまうのでは本末転倒といえるでしょう。ただし、これには例外があって、軽微な変更をする権限として政令で定めるものを除く(相続税法第9条の2)とあり、そこでは信託の目的に反しないことが明らかである場合に限り、信託の変更をすることができることを軽微な変更する権限だとしています。つまり、変更ができる場合をかなり限定して、しかもそれを契約書文言に明記しておくなどの対策が必要です。漫然と一般的なひな型どおりの契約書を使っては危険なことはこれでお判りでしょう。

もっともこれらの取扱いは税理士業務の範疇になりますので、私の知りえた限りの知識についてお答えしました。この他にも、相続時における債務控除や不動産所得の損益通算の特例など、契約書の文言を慎重に吟味しないと過大な税が課せられる可能性が多々ありますので、契約書の作成においては経験豊富な専門家に依頼することが必要です。