数次相続との違い

もう一つ重要な点を忘れておりました。それは数次相続との違いです。数次相続とは、被相続人が死亡した後に、さらに相続人が死亡した場合のことをいいます。相続が順次連続して開始した場合です。

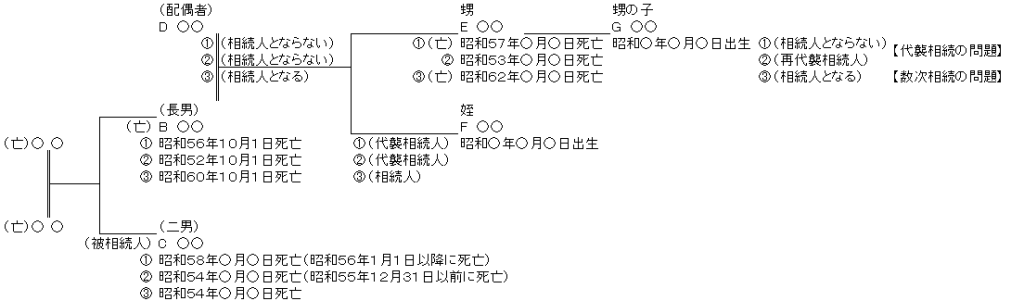

甥姪の子がいるケースに限っていうと、下の図の通り、代襲相続の場合、配偶者は常に相続人となりませんが、数次相続では常に相続人となること、昭和56年1月1日以降に被相続人が死亡の場合、代襲相続では甥姪の子は相続人となりませんが、数次相続では相続人となることに違いがあります。

ちなみに、代襲相続ができないことにより相続人が誰もいない状態となってしまった場合は、全員が相続放棄した場合と同じく、相続人不存在となりますので、親族などの利害関係人が、家庭裁判所に相続財産管理人選任の申立てを行い、選任された管理人が遺産を管理・処分して、最終的に国庫に納めることになります。

逆に、数次相続の場合、連続して相続が開始されるので、数次相続が生じる前に相続登記をしておきませんと、相続人がどっと増えることにもなりかねません。これでは、いざ不動産の相続登記をしようとするときに、相続人全員から必要書類を集めることが困難となってしまいます。

私もこれで苦しめられました。「そんなに苦労するなら相続したくない」というお客様も現にいらっしゃいます。折しも、2024年4月1日以降は相続登記が義務化され、相続で不動産取得を知った日から3年以内に相続登記を申請しなければならなくなります。しかも、法改正以前から相続登記をしていない不動産についても、改正法の施行日から3年以内に行う相続登記を必要があります。それなら、相続した土地を、法務大臣(窓口は、各地の法務局)に申請し、承認を得た上で国庫に帰属させる制度(相続土地国庫帰属法)を使おうかと思うものの、申請は無条件ではなく、建物のある土地など制限に該当するものはできません。そして、最後は相続放棄までいたってしまいます。お客様には事と次第をくわしくご説明しながら、先様のご意向もよく拝聴して落ち着くところを一緒に探す努力をせねばなりません。